تشهد أسواق النفط تقلبات حادة على وقع تصعيد سياسي جديد، بعدما لوّح دونالد ترامب بفرض حصار بحري على إيران عقب تعثر المباحثات الأخيرة. ولم يعد هذا التهديد مجرد موقف سياسي، بل أصبح عاملاً مؤثراً بشكل مباشر في تسعير الطاقة، مع تحوّل تركيز الأسواق من انتظار نتائج التفاوض إلى تقدير المخاطر المحتملة على حركة الملاحة في مضيق هرمز.

وجاءت استجابة الأسواق سريعة، إذ قفزت أسعار النفط بأكثر من 8%، متجاوزة حاجز 100 دولار للبرميل، في ظل مخاوف متزايدة من أي اضطراب قد يؤثر على تدفق الإمدادات العالمية.

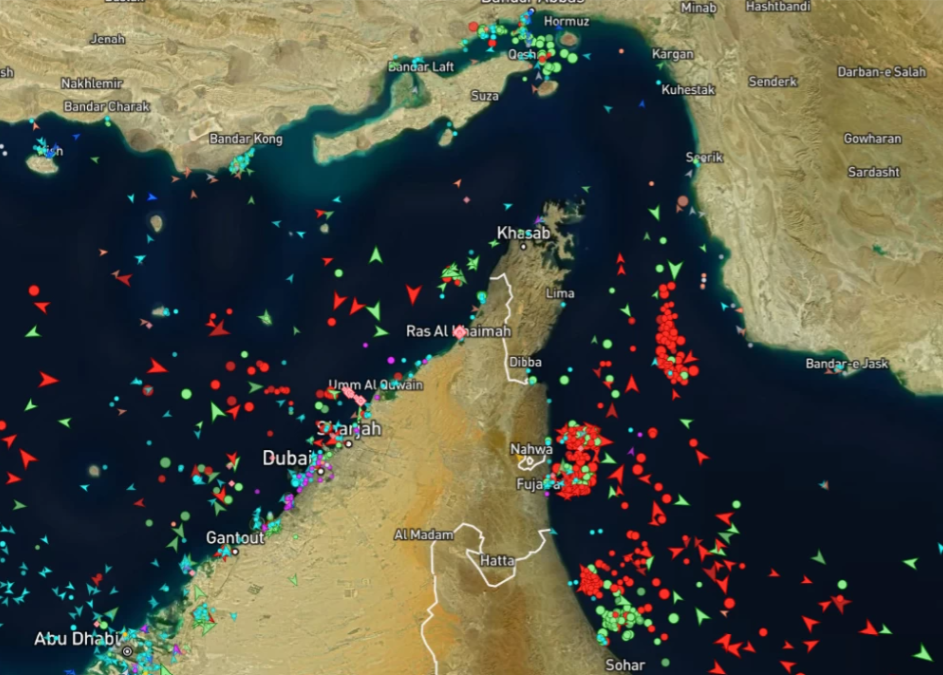

وتزداد أهمية هذا التصعيد كون نحو خُمس إمدادات النفط العالمية تمر عبر هذا الممر الحيوي، ما يجعل أي توتر فيه عاملاً حاسماً في تحديد اتجاهات السوق. وبذلك، لم تعد الأسعار تعكس معادلة العرض والطلب فقط، بل أصبحت تعبيراً عن احتمالات مفتوحة تتعلق بمستقبل الملاحة في أحد أهم شرايين الطاقة في العالم.

وقال الرئيس دونالد ترامب -أمس الأحد- إن البحرية الأمريكية ستبدأ بفرض السيطرة على مضيق هرمز، مما يزيد حدة التوتر بعد فشل المحادثات المطولة مع إيران في التوصل إلى اتفاق لإنهاء الحرب، وهو ما قد يعرض وقف إطلاق النار الهش الذي يستمر أسبوعين للخطر.

ثلاثة سيناريوهات ترسم السوق

وضمن هذا المشهد، قدّم الخبير النفطي عامر الشوبكي، في تصريحات للجزيرة نت، قراءة تقسم مسار السوق إلى ثلاثة سيناريوهات واضحة، ترتبط بشكل مباشر بكيفية تنفيذ التهديد الأميركي وطبيعة رد الفعل الإيراني.

السيناريو الأول (إغلاق كامل)، وهو الأخطر، يقوم على استهداف إيران للسفن التي تمر دون تنسيق معها، بالتوازي مع تطبيق الحصار الأميركي.

هنا يتحول المضيق إلى منطقة اشتباك، ويتجه فعليا نحو إغلاق كامل، ليس بقرار أحادي بل نتيجة تضاد في القيود المفروضة على الملاحة.

وفي هذا المسار، يرجّح الشوبكي أن تفقد السوق جزءا كبيرا من الإمدادات، مع إمكانية تجاوز أسعار برنت مستوى 150 دولارا للبرميل، خصوصا في ظل انتقال الضغط إلى السوق الفعلية وشح البراميل القابلة للتسليم.

السيناريو الثاني (تعطل جزئي)، وهو الأقرب للواقع الحالي، ويقوم على تعطيل جزئي دون إغلاق كامل، بحيث يبقى المضيق مفتوحا شكليا لكنه يعمل تحت تهديد مستمر.

وهذا يؤدي إلى تراجع حركة الناقلات وارتفاع كلفة التأمين، مع بقاء السوق في حالة شد دائم.

وتدعم هذا الاتجاه مؤشرات ميدانية، إذ تشير تقارير حديثة لرويترز إلى أن بعض الناقلات بدأت بالفعل تجنّب المرور أو إعادة تقييم مساراتها في ظل تصاعد المخاطر.

السيناريو الثالث (انفراجة )، وهو الأقل خطورة، يفترض أن تتمكن الولايات المتحدة من فرض عبور آمن دون أن تقدم إيران على استهداف السفن، سواء لعوامل عملياتية أو لتجنب تصعيد أوسع.

في هذه الحالة، قد تبدأ الأسواق في التقاط إشارة انفراج تدريجي، مع تراجع جزئي في علاوة المخاطر، لكن دون عودة كاملة إلى مستويات ما قبل الأزمة.

رسوم العبور.. تكلفة محدودة ومخاطر مرتفعة

في موازاة هذه السيناريوهات، تبرز زاوية أخرى تتعلق بمحاولات إيران إعادة تشكيل قواعد المرور في المضيق. وفي هذا الإطار، يقول خبير شؤون الطاقة هاشم عقل، في حديث للجزيرة نت"، إن طرح فرض رسوم عبور على السفن، خاصة ناقلات النفط، عاد إلى الواجهة كجزء من شروط محتملة لإعادة فتح المضيق، مع تقديرات تتراوح بين دولار إلى دولارين للبرميل، أو ما يعادل نحو 1–2 مليون دولار للناقلة الكبيرة.

ويشير عقل إلى أن هذا الطرح، رغم ما يثيره من جدل قانوني دولي، يبقى تأثيره المباشر على الأسعار محدودا من ناحية التكلفة، إذ قد يضيف نحو 1–2 دولار فقط للبرميل في حال تمريره إلى السوق.

إلا أن الأثر الأهم، بحسب تقديره، لا يكمن في الرسوم نفسها، بل في "علاوة المخاطر" (تكلفة إضافية لتغطية احتمالات التهديد)، حيث قد تضيف التوترات المرتبطة بالمضيق ما بين 5 إلى 15 دولارا للبرميل نتيجة ارتفاع تكاليف التأمين وتباطؤ الملاحة.

ويضيف أن العبء الأكبر سيقع على الدول المصدّرة عبر المضيق، لا سيما الخليجية، بحكم اعتمادها الكبير على هذا المسار، في حين يبقى تأثيره على المستهلك النهائي محدودًا ما لم يتطور إلى تعطيل فعلي أو حصار شامل.

كما أن استمرار هذه الترتيبات -في حال تطبيقها- قد يدفع على المدى الأطول إلى البحث عن بدائل لوجستية، رغم محدوديتها وكلفتها المرتفعة، يضيف هشام عقل.

السوق بين الإغلاق والتدفق

يتحدد اتجاه السوق حاليا وفق حالة المضيق، بين تدفقات مضغوطة واحتمالات تعطّل أوسع.

وفي هذا السياق، يضيف مدير مركز معلومات ودراسات الطاقة مصطفى البزركان في حديث للجزيرة نت، بُعدا كميا لقراءة السوق، معتبرا أن العامل الحاسم لا يكمن في فشل المفاوضات بحد ذاته، بل في استمرار إغلاق مضيق هرمز، بما يعني بقاء انقطاع نحو 12 مليون برميل يوميا من النفط الخام، إضافة إلى حصة مؤثرة من تجارة الغاز الطبيعي المسال ومشتقات الوقود.

وكالات

س ع

اضف تعليق